「別荘を購入した場合、固定資産税がいくらかかるのかを知りたい」

「別荘の固定資産税をなるべく下げる方法はあるのだろうか」

別荘の購入を検討している方のなかには、このように悩んでいる方もいるのではないでしょうか。

贅沢品とされる別荘は、一般的なマイホームに比べると固定資産税が高くなる傾向にあります。

固定資産税をなるべく抑えたいのであれば、セカンドハウス認定を受ける方法も検討してみましょう。

本記事では、別荘にかかる固定資産税の概要やそのほか課される税金、別荘にかかる税金を抑える方法などを解説します。

目次

別荘にかかる固定資産税とは

そもそも固定資産税とは、土地や建物、機械などの固定資産に課される税金のことです。

不動産の所有者は固定資産税を毎年納める必要があり、別荘の所有者にも課されます。

別荘の場合は、別荘の規模や付帯設備、エリア、立地などの資産価値に応じて、納税額が変わります。

1月1日時点で、別荘の所有者として固定資産課税台帳に登録されている方は、所在の市区町村への納税が必要です。

別荘の固定資産税を計算する方法

固定資産税は、毎年6月頃に届く納付書に金額が記載されているため、自身で計算する必要はありません。

しかし、別荘を購入するケースでは、事前に把握しておきたい方も多いでしょう。

その場合は、通常の固定資産税を算出する際に使用する、以下の計算式で確認できます。

固定資産税額=固定資産税評価額(課税標準額)×1.4%(標準税率)

固定資産税評価額とは、固定資産の適正な時価のことで、各市町村長が固定資産評価基準を基に評価し価格を決定します。

固定資産税評価額は3年ごとに見直しがあり、各役場の納税課にある固定資産税課税台帳で確認可能です。

また、評価額が土地30万円未満、家屋20万円未満であれば非課税になります。

標準税率は原則1.4%で、市区町村の判断によって変わる可能性があります。

固定資産税以外で別荘にかかる税金

固定資産税以外で、別荘の所有にかかる税金は以下の通りです。

【取得時にかかる税金】

| 課される税金 | 概要 | 費用目安または計算方法 |

| 不動産取得税 | 不動産を取得した際に支払う税金 | 固定資産税評価額×4% (条件を満たして「住宅」と認められた場合は、税率が3%に軽減される) |

| 登録免許税 | 登記をする際に必要な費用。 「所有権保存登記」「所有権移転登記」「抵当権設定登記」の3種類がある。 | 固定資産税評価額×各税率 ※詳しい税率は「 No.7191 登録免許税の税額表|国税庁」をご覧ください。 |

| 消費税 | 建物のみ課税対象になる。 不動産業者を通さずに個人間で売買する場合は、消費税が発生しない。 | 建物価格の10% |

| 印紙税 | 不動産売買契約書といった課税文書の作成時に納める税金。 収入印紙を貼付し、売主・買主で押印すると納税したことになる。 | 契約金額に応じて、非課税から60万円 ※詳しい金額は、「 No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」をご覧ください。 |

| 相続税 | 別荘を相続した際に課される税金 | 別荘の価格によって、10〜55%の税率がかけられる ※詳しい税率は、「 No.4155 相続税の税率」をご覧ください。 |

| 贈与税 | 別荘を譲り受けた際に課される税金 | 別荘の価格によって、10〜55%の税率がかけられる ※詳しい税率は、「 No.4408 贈与税の計算と税率(暦年課税)」をご覧ください。 |

【保有時にかかる税金】

| 課される税金 | 概要 | 費用目安または計算方法 |

| 都市計画税 | 別荘のある地域で都市整備や土地区画整理をしている場合に、土地や建物の所有者に課される税金 | 固定資産税評価額×0.3% ※税率は市町村の条例によって異なる場合があります |

| 住民税 | 別荘地の地域で提供される教育やゴミ処理などの公共サービスを利用するために支払う税金 | 均等割で5,000円(市町村民税3,500円と都道府県民税1,500円)が一般的 ※自治体によって税額が異なる場合があります。 |

【手放す際にかかる税金】

課される税金 | 概要 | 費用目安または計算方法 |

譲渡所得税 | 別荘を売却し売却益を得た際に課される税金 | 譲渡所得金額×税率(短期譲渡所得30%、長期譲渡所得15%) ※詳しい税率は、「No.1440 譲渡所得(土地や建物を譲渡したとき)」をご覧ください。 |

それぞれ詳しく解説します。

取得時にかかる税金

別荘を取得した際にかかる税金は、以下の6つです。

- 不動産取得税

- 登録免許税

- 消費税

- 印紙税

- 相続税

- 贈与税

それぞれ詳しく解説します。

不動産取得税

不動産取得税とは、不動産を取得した際に都道府県に支払う税金のことです。

別荘購入時の不動産取得税の計算方法は、以下の通りです。

固定資産税評価額×4%

住宅の場合は税率が3%に下がりますが、別荘は「非住居」に該当するため4%の税率で計算します。

また、無償で譲り受けた場合でも、不動産を取得した方は課税対象になります。

登録免許税

登録免許税は、不動産を登記する際に課される税金で、「所有権保存登記」「所有権移転登記」「抵当権設定登記」の3種類の登記に対して課されます。

計算方法は、以下の通りです。

固定資産税評価額×各税率

各税率は、国税庁が公表している「No.7191 登録免許税の税額表」を参考にしてください。

例えば、土地を購入し新築の別荘を建てた際には以下の税率がかかります。

- 土地の取得:所有権移転登記で2.0%

- 建物の新築:所有権保存登記で0.4%

「新築か中古か」「売買か相続か」によっても税率が異なります。

登録免許税の税率は非常に複雑なため、不明点や疑問点がある場合は登記を進める司法書士に質問してみましょう。

消費税

不動産の場合は、建物にのみ消費税が課されます。

建物価格に消費税10%を加えて支払う必要があります。

ただし、消費税の支払いが発生するのは、不動産業者のような消費税の納税義務がある課税事業者との取引のみです。

不動産業者を通さずに個人間で売買を行う場合、消費税は発生しません。

印紙税

印紙税とは、不動産売買契約書や工事請負契約書などの課税文書を作成・交付する際に支払う税金のことです。

取引金額に合わせた収入印紙を課税文書に貼り付け、消印すると納税したことになります。

必要な収入印紙額は、購入する別荘の価格によって異なります。

そのため、国税庁が公表している「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」で、契約金額と必要な印紙税額を確認してみましょう。

相続税

別荘所有者が死亡し別荘を相続すると、相続人(相続財産を受け継いだ人)には相続税の納税義務が発生します。

相続税の計算は、国税庁が公表している「No.4155 相続税の税率」を基に、取得金額ごとに決められた税率と控除額を用いて計算します。

ただし、基礎控除額(3,000万円+600万円×法定相続人の数)があるため、基礎控除額以下であれば相続税は課されません。

相続税の算出は、別荘以外の財産や法定相続人の数なども関係し複雑なため、専門家への相談をおすすめします。

贈与税

別荘所有者から別荘を無償で譲り受けると、贈与税がかかります。

課税価格は、1年間に贈与された財産額の合計から、基礎控除額110万円を引いた金額です。

贈与税の計算をする際は、国税庁が公表している「No.4408 贈与税の計算と税率(暦年課税)」の税率と控除額を用いて計算します。

相続税同様に複雑なため、贈与を受けた際は専門家に相談しましょう。

保有時にかかる税金

別荘の保有時にかかる税金には、以下の2つがあります。

- 都市計画税

- 住民税

それぞれ詳しく解説します。

都市計画税

都市計画税とは、別荘のある地域で都市整備や土地区画整理をしている場合に、土地や建物の所有者に課される税金です。

都市計画税は、道路を綺麗にしたり上下水道を整備したりと、より住みやすい街にするために使われます。

都市計画税の計算は以下の通りです。

固定資産税評価額×0.3%

税率は、市区町村で変わることがありますが、原則0.3%で計算します。

住民税

住民税は、教育やゴミ処理など、別荘地の地域で提供される公共サービスを利用するために支払う税金です。

住民税の納税方式には所得割と均等割の2種類があり、別荘では一定の所得がある方全員に均等に負担する均等割が該当します。

負担額は、市町村民税が3,500円、都道府県民税が1,500円の合計5,000円が一般的です。

ただし、自治体によって税額が異なるケースもあるので、各役場の税務課に確認してみましょう。

手放す際にかかる税金

別荘を手放す際には、譲渡所得税が課されます。

譲渡所得税は、別荘を売却し売却益を得た際に課される税金です。

つまり、別荘を売却して買主から受け取る金額が、自身が別荘を購入した際の金額よりも高い場合は、譲渡所得税がかかります。

譲渡所得税は以下の計算式で算出します。

譲渡所得金額=譲渡価格 -(取得費用+譲渡費用)

譲渡所得税=譲渡所得金額×税率

以下のように別荘の所有期間によって税率が変わるので、注意が必要です。

- 所有期間が5年超えの長期譲渡所得:税率15%

- 所有期間が5年以下の短期譲渡所得:税率30%

通常のマイホームでは、譲渡所得から最高3,000万円まで控除できる特例がありますが、贅沢品である別荘には特例がありません。

そのため、多額の譲渡所得税が課せられる可能性もあります。

別荘の譲渡を行う際も、事前に専門家に相談し、税金がいくらかかるのかを計算しておきましょう。

>>別荘の維持費はいくら?年間費用や税金・管理費を抑える方法を解説

>>別荘暮らしの現実。移住前に検討したいメリット・デメリットを解説

>>別荘を持つメリット・デメリット|契約の流れや購入以外の選択肢も紹介

>>別荘購入で後悔するポイント|見落としがちな注意点、購入以外の選択肢も紹介

別荘にかかる税金を抑えるのに有効な「セカンドハウス認定」

別荘にかかる税金を抑えるのに有効な手段として、「セカンドハウス認定」が挙げられます。

セカンドハウスとは、日常生活の拠点にしている自宅とは別に、月に1日以上使用する持ち家のことです。

セカンドハウス認定を受けることで、税制面で優遇措置が受けられます。

そもそも別荘は贅沢品であるため、日常使いの住宅に比べると税金が高くなります。

しかし、セカンドハウスとして生活に必要な居住という位置づけであれば、税金も優遇されるのです。

セカンドハウスの条件とセカンドハウスと認定された際の優遇措置について、詳しく解説します。

セカンドハウスの条件

セカンドハウス認定を受けるには、以下の条件をクリアする必要があります。

- 居住用の家屋であること

- 特定の人物が利用すること

- 毎月1日以上使用すること

- ライフラインが常時使用できること

セカンドハウスは、特定の人物が家屋として利用する必要があるため、事務所にしたり会社の保養所として利用したりするだけでは認められません。

また、セカンドハウス認定を受けるには、別荘取得後60日以内に管轄の税務署に申請し、市区町村には滞在する届出を提出する必要があります。

セカンドハウス認定された際の優遇措置

セカンドハウス認定された際の優遇措置として、固定資産税の減額と都市計画税の減額があります。

それぞれ詳しく解説するので、参考にしてください。

固定資産税

セカンドハウスに認定されると、固定資産税が以下のように減額されます。

【土地の場合】

区分 | 課税標準 |

200平方メートル以下の小規模住宅用地 | 課税標準額の1/6 |

200平方メートル以上の住宅用地 | 課税標準額の1/3 |

【建物の場合】

新築住宅の種類 | 控除期間 | 控除額 |

一般の新築住宅 | 3年間 | 120平方メートルまでの部分が1/2 |

3階建て以上の中高層耐火住宅 | 5年間 | 120平方メートルまでの部分が1/2 |

土地の場合は課税標準を下げられ、建物では納税額から減額が可能です。

都市計画税

都市計画税は、以下のように土地の課税標準への優遇措置があります。

区分 | 課税標準 |

200平方メートル以下の小規模住宅用地 | 課税標準額の1/3 |

200平方メートル以上の住宅用地 | 課税標準額の2/3 |

固定資産税がかからない別荘であれば権利型の会員制リゾートがおすすめ

ランニングコストを抑えつつ別荘を所有したい方におすすめしたいのが、権利型の会員制リゾートです。

会員制リゾートのなかでも権利を所有するタイプですので、固定資産税がかかりません。

建物の管理も会員制リゾート会社が行うため、管理・清掃の手間や費用も不要です。

年間の利用回数や利用期間など個人のニーズにあった会員権を選べるため、会員費用が無駄になることもありません。

さらに、会員制リゾートは全国各地に施設を保有しているため、毎回行き先を変えられます。

自身で別荘を所有するよりも旅行の自由度が高いのに加え、固定資産税をはじめとしたランニングコストを抑えることが可能です。

会員制リゾートならヴィラタイプ(villa)の「Grande(グランデ)」へ

Grandeは、既存のリゾート施設では満足できない方のための全く新しいシェア別荘型リゾート会員権。

プライベート空間を重視し、極上のくつろぎを味わえる以下の特長が強みです。

所有権型ではなく権利型のため低価格

リゾート会員権は、分譲マンションと同じように不動産を複数の会員で区分所有する「所有型」と、ゴルフ会員権のように所有権を持たず、利用する権利を購入する「権利型」に分けられています。

このうち、Grandeに関しては権利型を採用しているため、所有型のような以下のご負担は発生しません。

- 不動産取得税

- 固定資産税

- 住民税

- 火災保険料

- 法人市民税均等割

- 水道光熱費

- 管理費

- 修繕積立金

結果的に、年間のランニングコストを抑えながらも、贅沢なプライベート空間で優雅なひとときをお過ごしいただけます。

ファミリーや三世代、会社の福利厚生としても最適な定員6名以上のヴィラ(villa)が多数

出典:Grande(グランデ)公式サイト(Private Ocean Villa 藍水 -ransui-)

Grandeのヴィラは、ファミリーや三世代、会社の福利厚生としてもご利用いただけるよう、定員が6名以上や一棟貸し切りなどさまざまなタイプをご用意しております。

会員制リゾートの一室というと、スペースに限りがある点を懸念される方もいらっしゃいます。

Grandeであれば占有面積が広いため、ご夫婦だけでなく、お子さま・お孫さまの代までゆったりとおくつろぎいただけるのが特長です。

温泉・サウナ・ドッグラン付きなど充実の設備

出典:Grande(グランデ)公式サイト(Private Ocean Villa 藍水 -ransui-)

Grandeのヴィラは、ご家族の一員であるペットと過ごす時間も大切にしています。

例えば、上の画像「Private Ocean Villa 藍水 -ransui-」では、プライベートドッグラン付きもご用意しており、愛犬家からも大変好評いただいています。

さらに、各棟には8m×3mの大型プライベートプールを完備し、周囲を気にせずにご家族での時間を楽しめるのが特長です。

出典:Grande(グランデ)公式サイト(Private Ocean Villa 藍水 -ransui-)

各部屋には、鴨川市に湧き出る鴨川温泉を配湯しており、絶景を堪能しながら、疲れを癒せます。

このように、Grandeのヴィラはご家族様・ペット同伴のお客様に対して、極上の時間をお届けできるのが最大の魅力です。

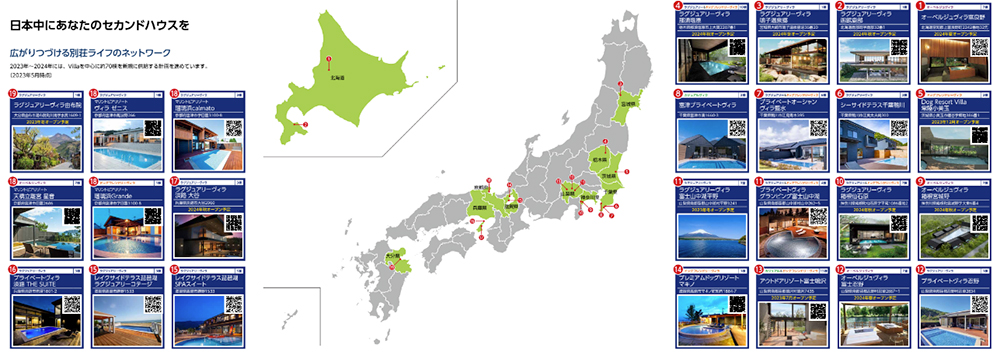

新規施設も続々オープン予定!広がり続ける別荘ネットワーク

出典:弊社Grande資料より

Grandeのヴィラには、以下のタイプがあり、目的に応じたさまざまな選択肢をご用意しております。

- ラグジュアリーヴィラ

- カジュアルヴィラ

- ドッグフレンドリーヴィラ

- オーベルジュヴィラ

さらに、2025年にはヴィラを中心に約70棟の新規施設をオープン予定となっており、全国にそのネットワークを拡大中です。(2025年1月時点の情報)

■2025年オープン予定

- Grande Doggy’s Resort Tochigi Nikko

- 星音 箱根別墅

- 星音 富良野別墅

- 星音 那須別墅 など

体験宿泊や資料請求をご希望のお客様はこちら

現在、Grandeのシェア別荘型リゾート会員権を検討中のお客様に、関東圏・関西圏でそれぞれ1泊2食付きの体験宿泊の場を設けております。

他社リゾート会員権と比較したいお客様にも好評いただいておりますので、ぜひこの機会にご検討ください。

体験宿泊や資料請求をご希望のお客様は、以下のリンクよりお申し込みください。

また、以下の通りお電話でのお問い合わせも受け付けておりますので、お気軽にご相談ください。

TEL:03-6712-8934(10:00~18:00 年中無休)

これまでGrandeは、不動産を所有しない権利型のヴィラを展開してまいりました。

しかし、このたび新コンセプトとして権利型ではなく所有型の「Residence Villa」を開業予定です。

ホテルの一室やワンフロアではなく、ラグジュアリーな一棟貸しのヴィラが最大の特長で、予定が立てやすい完全利用保証や収益を得られる貸出制度も用意されています。

興味のある方は、権利型と合わせてお問い合わせください。

コメント